建売住宅のチラシを見ると、住宅ローンの返済例として宮崎銀行の住宅ローンが紹介されていることが多いのに気がつきます。

鹿児島なのになぜ?

では、鹿銀と宮銀でどれくらい差があるのか比較してみましょう。

(2019年10月1日現在の状況ですので、それ以降はご自分で確認をお願いします。)

2019年10月1日現在の金利は、新変動金利型が0.95%、当初10年固定が1.10%で同じです。

(11月9日までは、この金利となっています。)

ただし、今年、3月くらいまでは宮崎銀行の方が変動金利で0.2ポイントほど低い状態でしたから、宮崎銀行をおすすめする不動産屋さんが多かったのだと思います。

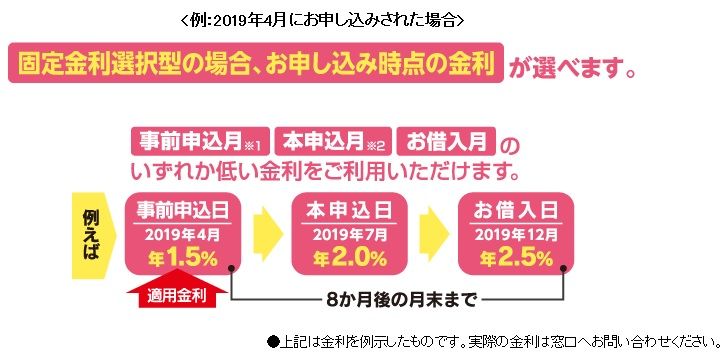

なお、鹿児島銀行は、申し込み以降、金利が上昇したとしても8ヶ月間は、申し込み時の金利が適用できることを大きく謳っています。

宮崎銀行に確認したところ、宮崎銀行も同じ取り扱いとのことでした。

【固定期間終了後の金利】

固定金利を選択した場合、選択期間が終了した後(10年固定であれば10年経過後)の金利はどうなるのでしょうか?

固定期間が終了する前に、再度、固定金利を選択するのかしないのかの判断が必要になります。

選択しなければ自動的に変動金利が適用されることとなりますが、ここでは、現在の制度が変わらない前提で、新規実行時に10年固定、10年経過時に再度10年固定を選択した場合で比較してみます。

● 宮銀

再度、固定金利を選択する場合は、固定金利選択型店頭基準金利から最大1.0%の金利の引き下げが適用されます。

現在の10年固定店頭基準金利が、2.9%なので、現在の仕組み・金利がそのまま続いたと仮定すると、10年後 1.9%になります。

● 鹿銀

同様に、固定金利選択型店頭基準金利から0.8%の金利の引き下げが適用されます。

現在の10年固定店頭基準金利が、2.15%なので、現在の仕組み・金利がそのまま続いたと仮定すると、10年後 1.35%になります。

◇ 10年後の金利にだいぶ差が出ました。要注意ですね。

【用途】

ローンの使い道は、住宅(宅地を含む)の購入・建築の費用以外にもこれに付随する諸費用まで見ることができます。

これは両行とも同じですが、それぞれが列挙しているものは次のとおりです。

● 宮銀

外構工事・造園工事・解体費用・車庫・付帯工事費・諸費用等

(建物の消費税、長期火災保険料、保証会社手数料・保証料、仲介手数料、担保関連費用、印紙、その他本件住宅取得に係るもので適正と認められる費用)

● 鹿銀

引越費用・仲介手数料・瑕疵保証料・性能評価保証料・登記料・火災保険料・消費税などの諸費用・定期借地権付土地に対する費用(保証金など)、太陽光発電費用造園、門扉・外柵・車庫などの施工費用、空調システム・水回り設備(台所・浴室など)の設置費用、家具・電化製品・インテリア用品等の購入資金・解体工事費・その他の付帯工事費など

鹿児島銀行は、家具・電化製品・インテリア用品の購入資金まで明記されています。

自己資金が少なくてオーバーローンを組む方にとっては、魅力だと言えると思います。

【保証料】

銀行独自のプロパーローンの審査が通らず、保証会社の保証が必要となった場合に必要となってくる費用です。

※宮銀の「満額快答」という商品は、宮銀保証会社の保証つき(保証料有料)ですが、鹿児島県内の店舗に限って保証料無料のキャンペーン中で鹿銀のプロパーローンと同じなので、保証料が有料の商品で比べてみます。

● 宮銀 (「住まいるいちばん」)

保証手数料:55,000円

保 証 料 :借入期間ごとに定めあり。>>> みやぎんHP

35年間借入の場合、100万円に対し、29,929円です。

2,000万円の借入なら手数料55,000円+保証料598,580円が必要です。

(融資実行時に一括支払いしない場合は、金利に上乗せ)

なお、宮銀の「未来設計」は、保証料が融資額の0.5%(2,000万円のとき10万円)

● 鹿銀

保証手数料:55,000円

保 証 料 :借入期間ごとに定めあり。>>> 鹿児島保証サービスコース

35年間借入の場合、100万円に対し、22,046円です。

2,000万円の借入なら手数料55,000円+保証料440,920円が必要です。

(融資実行時に一括支払いしない場合は、金利に上乗せ)

※ 鹿児島保証サービスの保証が受けられないときは、全国保証サービスの審査対象となり保証料も割高になります。

◇ この保証料の比較では、宮銀の方が高くなっていますが、審査基準が異なりますのでこの金額だけでどちらが有利とは言えません。

【団体信用生命保険】

両行とも団信つきで、この金利となっています。

3大疾病につきましては、宮崎銀行はいずれも金利上乗せなしとなっています。

一方、鹿児島銀行は、「ガン保障つき」のみ金利上乗せがなくて、「3大疾病保障つき」は、金利に0.1%の上乗せとなっています。

◇ この点に関しては宮銀の方が有利と言っていいでしょう。

ただし、鹿児島銀行の担当者に、「宮崎銀行にも事前審査を出しているんですが、宮崎銀行は3大疾病保証付きで金利上乗せありませんよねぇ。」と言ってみるといいことがあるかもしれません。

【火災保険料】

火災保険料は銀行ではなく保険会社へ支払うものですが、両行とも加入を義務付けています。

● 宮銀

「長期火災保険を付保」という表現になっています。

● 鹿銀

「原則長期火災保険とする。」との記載あり。

◇ 両行とも、表現にあまり差はありませんが、保険期間10年ともなるとかなりの負担額となりますので、どのような保険を選ぶかが重要になってきます。

実際は、1年更新の火災保険でも銀行から拒否されることはありませんので、1年、2年、5年、10年とご自分のお好みで選択いただけます。

【繰り上げ返済手数料】

● 宮銀

新変動金利‥ 無料(条件あり)

固定金利 ‥‥ 窓口受付 22,000円

● 鹿銀

新変動金利‥ 窓口受付 3,300円 ネット受付 無料

固定金利 ‥‥ 窓口受付 22,000円 ネット受付 無料

◇ ネットを利用する方にとっては鹿銀が有利です。

【審査基準】

年収と借入額から計算する返済比率の計算方法では、宮銀は固定金利、変動金利とも審査用の金利を設定しているようです。

実行金利+αですが、これで金利上昇に耐えられるか判断しているわけです。

一方、鹿児島銀行のプロパーローンは、固定金利・変動金利とも実行金利で計算しますから、この点では鹿児島銀行の方が甘いと言えますが、返済比率の基準では鹿児島銀銀行の方が厳しくなっています。

(返済比率に関しては、また別記事で詳しく説明したいと思います。)

【サイト内参考記事】

鹿児島銀行と宮崎銀行の住宅ローン、審査が通りやすいのは?

鹿児島で住宅ローンの審査が通りやすい金融機関は?Vol1

また、審査の総合的なハードルの高さについては、宮銀の方が審査が通りやすいという印象があります。

ケースバイケースだとは思いますが……

また、審査の迅速さやフットワークの軽さは、宮銀がいいのかなというイメージです。

(※あくまで個人的な感想です。)

こうして見てくると、両行とも融資の制度としては細かいところに一長一短がありますが、総合的に考えると大差はないと言ってよさそうです。

返済比率に余裕のある方には、鹿児島銀行一本での事前審査でも大丈夫ですが、他行との競合ありを強調すると金利が優遇されることがあります。

返済比率が基準ギリギリの方は、両行同時に事前審査を受けてみることをお勧めします。

特に10年固定金利を選択しようとされる方は、10年後の金利差が大きいですから、両行事前審査を受けてみて、鹿児島銀行で審査が通れば鹿児島銀行での借入れがお勧めです。

返済比率が30%近い方は、宮崎銀行一本でもいいかもしれません。

また、保証が必要になってきた場合は、保証料の負担が大きくのしかかってきますから、できれば複数の金融機関に審査申し込みしてみて慎重に比較してみたいところです。

なお、複数の金融機関に審査申し込みする場合には、同時に出した方がいいと言われます。

これは、個人信用情報の開示請求が出されると履歴として残るため、後で開示請求した金融機関が他行で審査を落ちていると判断し、審査が厳しくなる可能性があるためです。

しかし、何か審査に落ちそうな問題点がある場合には、一行だけ審査を受けてみて、落ちた時には対策を講じた上で、他行の審査に挑むということも可能ですので、これもケースバイケースと言えるでしょう。

さて、どうだったでしょうか?

今回は、同じ地銀の宮崎銀行と鹿児島銀行の住宅ローンを比較してみました。

住宅ローンの選択には、全期間固定、一定期間固定、変動金利といった種類の他に、同じ種類の住宅ローンでも金融機関ごとに特徴が様々です。

選択に当たっては、FPや住宅ローンアドバイザーといった知識豊富な専門家に相談されることをお勧めします。

金融機関の審査が通りづらい方は、経験豊富な不動産屋に相談してみるのもいいでしょう。

ただし、その場合でも、各ご家庭のライフプラン、キャッシュフローなどを勘案して、返済に無理のない範囲での借り入れにしたいところです。

弊社、(株)ユアサイドエステートでは、FPが無料で資金計画・ライフプラン表の作成を承っています。

(ライフプラン表は、ご希望のあった方のみ)

現在、建売住宅の内覧ご予約の方には、小冊子「賢い建売住宅の買い方」など5大特典のプレゼント実施中です。

住宅は極めて高い買い物です。慎重に沢山の物件を見て購入を決めましょう。

買う・買わないは別として、ぜひ、私と一緒に見学してみませんか?

内覧のご予約は、お電話(099-800-8458)またはホームページの お問い合わせフォームからどうぞ!

鹿児島で失敗しない住宅選びの相談は >>> 鹿児島 相続と住まいの相談室

家づくりの残念・失敗・後悔ポイント

ブログTOPページへ >>> マイホームコンサルタントの家づくりナビ

鹿児島 相続と住まいの相談室

株式会社 ユアサイドエステート

行政書士事務所ユアサイド鹿児島

鹿児島市東谷山5丁目1-12 1F(タイヨー東谷山店向い)

電話 099-800-8458